Zum Jahresauftakt wünschen wir Ihnen alles Gute, viel Erfolg und beste Gesundheit für 2025.

Das neue Jahr hat begonnen, und der Finanzierungsmarkt zeigt sich bereits äusserst dynamisch. So wurde am 3. Januar die erste Anleihe des Jahres emittiert: Die Immobiliengesellschaft HIAG nahm CHF 100 Mio. am Kapitalmarkt auf. Für die fünfjährige Laufzeit dieser Anleihe entrichtet HIAG einen Coupon von 1.42 %, was einem Swapaufschlag von 1.25 % entspricht. Seither folgten diverse weitere Emissionen.

Ein zunehmend komplexer Hypothekarmarkt

Für Schuldner, die in den kommenden Monaten neue Hypotheken abschliessen oder bestehende Finanzierungen refinanzieren möchten, wird der Markt spürbar herausfordernder. Die sogenannten Credit Spreads der Banken haben sich in den letzten Monaten im Vergleich der letzten fünf Jahre signifikant erhöht. Diese gestiegenen Refinanzierungskosten werden von den Banken zunehmend an ihre Kunden weitergegeben, was unweigerlich zu höheren Margen führt.

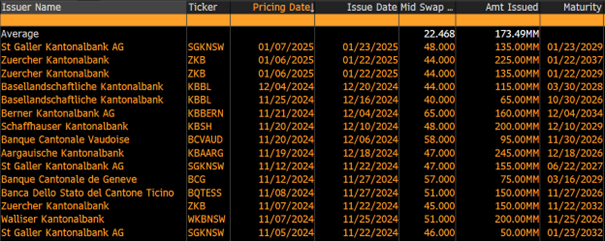

Unsere aktuelle Analyse zeigt, dass die durchschnittlichen Issue Spreads (Risikoprämien bei der Emission von Anleihen) gegen Ende 2024 und zu Beginn des Jahres 2025 deutlich über dem 5-Jahresdurchschnitt liegen. Während dieser Durchschnitt von Januar 2019 bis heute bei rund 0.22 Prozent bzw. 22 Basispunkten über dem Swap-Satz lag, weisen jüngste Emissionen der ZKB und SGKB für 4- und 12-jährige Anleihen Spreads von 44 bis 48 Basispunkten auf. Eine Verdoppelung der Spreads ist damit Realität geworden.

Historische Einordnung der Spreads

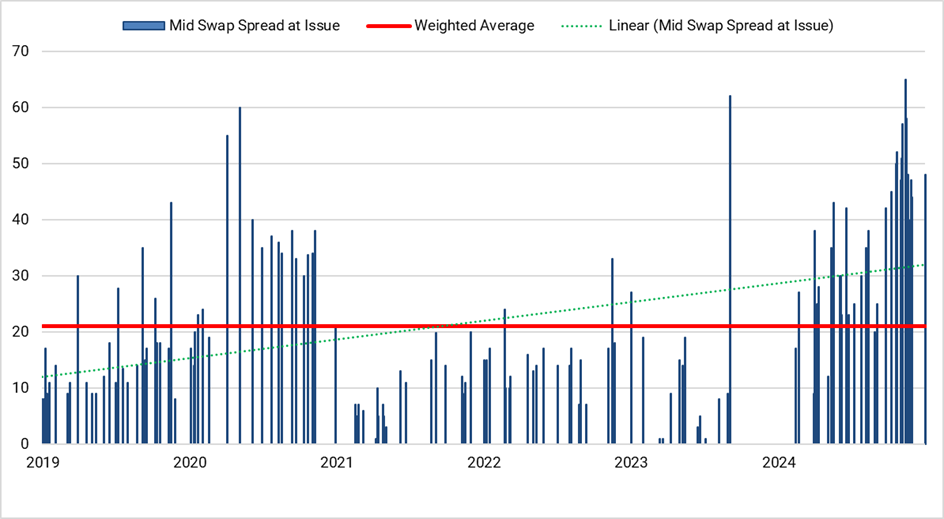

Ein Blick auf die Entwicklung der Emissions-Spreads seit 2019 zeigt markante Veränderungen und ermöglicht eine fundierte Einordnung der aktuellen Situation. Im Frühjahr 2020 führten die Unsicherheiten der Corona-Pandemie zu höheren Aufschlägen, die jedoch ab 2021 wieder abklangen. Diese Phase war geprägt von einer Stabilisierung der Spreads, mit Ausnahme vereinzelter Spitzen. Ein prominentes Beispiel dafür ist die Migros Bank, die im September 2023 für eine 10-jährige Anleihe einen Spread von 62 Basispunkten zahlte. Dieser überdurchschnittlich hohe Wert reflektiert den fehlenden Vorteil einer Staatsgarantie, der bei anderen Banken zu niedrigeren Aufschlägen führt.

Seit 2024 ist eine nachhaltige Erhöhung der Issue Spreads zu beobachten. Banken zahlen aktuell mindestens das Doppelte der Spreads im 5-Jahresvergleich, was unmittelbare Auswirkungen auf die Margen bei Hypothekardarlehen hat.

Die gestiegenen Spreads betreffen nicht nur Banken, sondern alle Anleihenemittenten. Der Grund dafür liegt in der deutlich erhöhten Kapitalnachfrage. Ein Vergleich der Emissionsvolumen aller neu emittierten Anleihen in Schweizer Franken zeigt eine beeindruckende Steigerung um 42 % zwischen 2023 und 2024.

Die starke Hypothekennachfrage, insbesondere durch abgewanderte Kunden der Credit Suisse, hat auf Bankenseite zu einer deutlich erhöhten Kapitalnachfrage geführt. Banken refinanzieren die Vergabe neuer Kredite grösstenteils über den Anleihenmarkt. Die erhöhte Kreditnachfrage spiegelt sich daher direkt in gestiegenen Emissionsvolumen von Banken wider.

Auch im breiteren Marktsegment wurde das Emissionsvolumen durch die attraktiven Marktzinsen im Schweizer Franken weiter gesteigert. Diese Entwicklungen führen dazu, dass eine hohe Kapitalnachfrage auf ein begrenztes Kapitalangebot trifft. Gemäss den Prinzipien der Ökonomie treibt dieses Ungleichgewicht die Preise – und damit auch die Spreads – in die Höhe.

Die Konsequenzen für Hypothekarschuldner

Die gestiegenen Spreads führen direkt zu höheren Refinanzierungskosten für Banken, die sich wiederum in steigenden Margen bei Hypotheken niederschlagen. Margen, die in den Jahren 2021–2022 noch zwischen 0.00 % und 0.33 % lagen, gehören der Vergangenheit an. Heute bewegen sich die besten Schuldner bereits in einem Bereich von 0.45 % bis 0.60 %, mit einer klaren Tendenz nach oben.

Zusätzlich zu den Refinanzierungskosten wird die Umsetzung von Basel III final eine weitere Verteuerung mit sich bringen. Die Unterschiede in den Eigenmittelanforderungen je Kreditart sorgen jedoch dafür, dass nicht alle Schuldner gleichermassen betroffen sind. Besonders bei tief belehnten Krediten dürften die Margenanstiege moderat ausfallen oder in Einzelfällen gar keinen Einfluss haben.

Die Bedeutung von Vergleich und Verhandlung der Angebote

Die Angebotsgestaltung von Banken und alternativen Kapitalgebern unterscheidet sich erheblich, was den Vergleich von Darlehensofferten umso wichtiger macht. Banken greifen auf unterschiedliche Refinanzierungsquellen wie Kundengelder, Pfandbriefanleihen oder den Interbankenmarkt zurück. Diese Quellen variieren in ihren Kosten und wirken sich direkt auf die Konditionen in den Offerten aus.

Kapitalgeber wie Versicherungen oder Pensionskassen hingegen refinanzieren Hypotheken aus den Prämien, die ihre Kunden zahlen. Ihre Kostenstruktur und Renditeanforderungen unterscheiden sich deutlich von denen der Banken, was in der Regel zu alternativen Angebotspaketen führt. Zudem unterliegen sie nicht den Eigenmittelanforderungen von Basel III final.

Unser Beitrag zu Ihrem Erfolg

Corefinanz unterstützt Schuldner in der ganzen Schweiz bei der Strukturierung und Ausschreibung von Finanzierungen. In den vergangenen Monaten konnten wir für unsere Kunden Darlehen mit Margen zwischen 0.45 % und 0.60 % abschliessen – abhängig von Faktoren wie Schuldnerqualität, Laufzeit und Belehnung.

Eine unabhängige Beratung zahlt sich aus: Bereits eine Differenz von nur 0.10 % bei einer Refinanzierung von CHF 20 Mio. mit einer 10-jährigen Zinsbindung führt zu Einsparungen von CHF 200’000.

Wenn Sie in den kommenden Monaten Darlehen refinanzieren oder neue Kredite aufnehmen möchten, stehen wir Ihnen gerne zur Seite. In einem zunehmend komplexen und heterogenen Marktumfeld ermöglichen eine professionelle Ausschreibung und ein fundierter Vergleich der Konditionen finanzielle Vorteile.

Kontaktieren Sie uns direkt (Link zu den Koordinaten) oder via Formular – wir helfen Ihnen, die besten Finanzierungslösungen für Ihre individuellen Bedürfnisse zu finden.

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Tim Walder

Consultant bei Corefinanz AG