Bis gestern, 9.30 Uhr, war unklar, ob die SNB weitere 25 Basispunkte an der Zinsschraube hochdrehen würde, wie es die EZB vor einer Woche vorgemacht hat, oder einen Halt einlegen würde wie die Fed am Mittwoch.

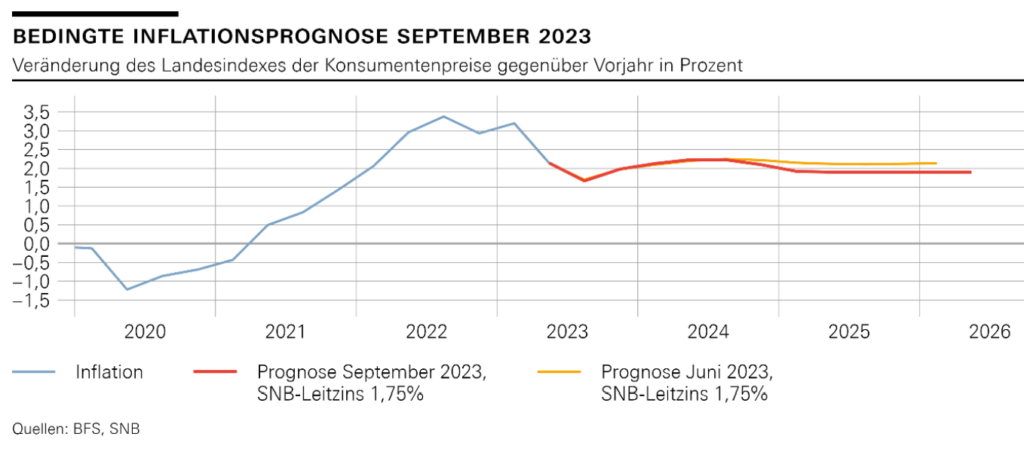

Die SNB geht in ihrer aktuellen Prognose davon aus, dass sich die Inflation mit einem Leitzins von 1.75 Prozent im Jahr 2024 nur kurzfristig über der Zwei-Prozent-Zielmarke bewegen dürfte. Noch im Juni war das Szenario längerfristig darüber. Ob die Prognose so eintrifft, werden die kommenden Monate zeigen. Entgegen der statistischen Inflation macht sich die gefühlte Inflation gerade in Schweizer Haushalten stark bemerkbar: Höhere Krankenkassenprämien, höhere Benzinpreise, steigende Energiekosten. Oder höhere Mieten, die durch den gestiegenen und wohl weiter steigenden Referenzinssatz das Portemonnaie belasten werden. Zudem steigen im Januar die Mehrwertsteuersätze (z. B. der Normalsatz von 7.7 auf 8.1 Prozent).

Dessen bewusst, lässt sich die SNB im Hinblick auf die Dezember-Sitzung zumindest kommunikativ noch ein Hintertürchen offen und kann das Zinskarussell im Notfall nochmals anwerfen. Mit der gestrigen Kommunikation will die SNB wohl verhindern, dass die Märkte bereits eine Zinssenkung einpreisen. Zumindest gegen die importierte Inflation hat die SNB in den kommenden Monaten ein Instrument. Durch Devisenverkäufe kann sie den Franken stärken und dadurch die importierte Teuerung aus dem Ausland dämpfen.

Mit ihrem Entscheid hat die SNB die Konjunktursorgen offensichtlich stärker gewichtet als die Inflation. Dass die wirtschaftliche Entwicklung nun definitiv im Fokus der SNB steht, zeigt die wiederholte Erwähnung der Risiken für die heimische und globale Wirtschaft, was in früheren Stellungnahmen kaum eine Rolle gespielt hatte.

Im Hinblick auf die Dezembersitzung sind sich Analysten uneinig, ob mit einem weiteren Schritt gerechnet werden muss. Aufgrund ihres Inflationsmodells erwarten viele, dass das Zinsplateau erreicht ist. Sie sehen für 2024 eine Stagnation bei 1.75 Prozent. Von Zinssenkungen ist aktuell nicht die Rede. Mehrere Experten sehen zudem auch die EZB und die Fed am Ende ihres Straffungszyklus angelangt und bezweifeln, dass die SNB dem Trend entgegenlaufen würde. Andere Analysten bewerten die Aussage, dass die SNB im Dezember für Schritte bereit sei, als gewichtiger und nennen daher den gestrigen Entscheid eine „hawksche Pause“. Die Bezeichnung „hawkish“ (von „Hawk“ engl. für „Falke“) steht für eine wirtschaftliche Situation, in der höhere Zinssätze erwartet werden. Grundsätzlich sind sich die Analysten einig, dass der Entscheid ausgewogen ist und wohl einen ausgewogenen Schweizer Kompromiss widerspiegelt. Gemäss Bloomberg-Daten liegt die Wahrscheinlichkeit für einen weiteren Schritt im Dezember bei knapp über 40 Prozent.

Offensichtlich dürfte auch das letzte Quartal in diesem bewegten Jahr nochmals für Spannung sorgen.

Im aktuellen Zinsumfeld ist es wichtig, die Chancen und Risiken der Finanzierungsstrategie zu verstehen. Gerne bieten wir Ihnen eine Analyse der Finanzierung oder Ihrer Projekte an, um die Effekte der schwankenden Zinsen auf Ihre Liquidität zu prüfen. Hinterlassen Sie uns Ihre Daten im nachfolgenden Formular, dass wir Sie für einen unverbindlichen Austausch kontaktieren können.:

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Andreas Lang

Consultant bei Corefinanz AG.