Seit dem 15. Januar 2015 herrschen in der Schweiz Negativzinsen. Seither bewegte sich der in den letzten Jahren wichtigste Referenzzinssatz, der Schweizerfranken 3-Monats-LIBOR, mitwenigen Ausreissern um -0.75%. Obwohl das Zinsniveau in dieser Zeit mehrheitlich stabil geblieben ist und die Freigrenze1 bei der Schweizerischen Nationalbank (SNB) im April 2020 zusätzlich erhöht wurde2, überwälzen Banken immer mehr die Negativzinsen auf institutionelle Kunden und Privatpersonen. Die PostFinance, die UBS sowie auch die Alternative Bank, um nur einige zu nennen, senkten erst kürzlich ihre Freigrenzen für Kontoguthaben, wie die Handelszeitung berichtete3.

Die Gründe für diese Entwicklung sind einfach erklärt. Umso mehr Kunden Negativzinsen zahlen umso grösser wird der Gap bis zur SNB Freigrenze. Dies ermöglicht einer Bank mehr Geld mit Negativzinsen von Drittparteien am Kapitalmarkt entgegenzunehmen und damit weitere Erträge zu generieren. So kommt es, dass selbst Banken, welche die Freigrenze bei der SNB nicht erreicht haben, ihren Kunden Negativzinsen verrechnen.

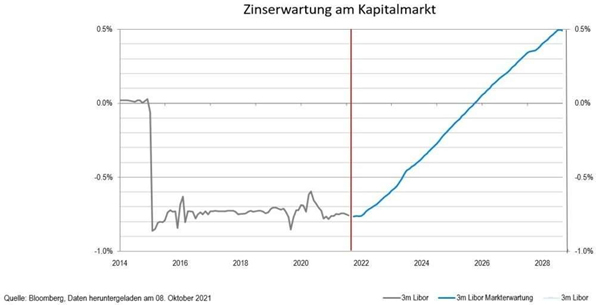

Aussichten am Zinsmarkt

Wie in der Grafik zu sehen ist, erwartet der Markt auch für die nächsten sieben Jahren negative Zinsen am Kapitalmarkt. Ob es 5 Jahre sein werden oder ob die Negativzinsphase durch ein ausserordentliches Ereignis oder auch die Inflation frühzeitig enden wird, wird sich zeigen. Es ist jedoch zu erwarten, dass die Negativzinsen uns noch eine Weile beschäftigen und der Druck auf die Kontoguthaben bis zur Aufhebung der Negativzinsen laufend zunimmt. Es braucht daher Alternativen, wenn man nicht bereit ist, die Negativzinsen im vollen Umfang zu bezahlen.

Sind Wertschriften eine Alternative zu Negativzinsen?

Oft werden von Banken Investitionen in Wertschriften als Alternative zu den Negativzinsen ins Feld geführt. Mit der Umschichtung von Kontoguthaben ins Wertschriftendepot wird sowohl die Bank wie auch deren Kundschaft von Negativzinsdruck entlastet. Der Entscheid soll jedoch wohl überlegt sein. Während man auf dem Bankkonto oftmals eine implizite und explizite Staatsgarantie geniesst (Too big to fail oder Kantonalbanken), so ist man bei Investitionen in Wertschriften, abhängig von der Risikoklasse, kleineren oder grösseren Marktschwankungen ausgesetzt. Hinzu kommen Gebühren, welche mit dem Anlagedepot, den Transaktionen und der Beratung entstehen. Wie eine Untersuchung von moneyland.ch zeigt, werden bei den grösseren Banken Depotgebühren im Umfang von 0.30% bis 0.55% auf das Anlagevolumen erhoben4. Auf dem Depotauszug Ende Jahr könnte dies wie folgt aussehen.

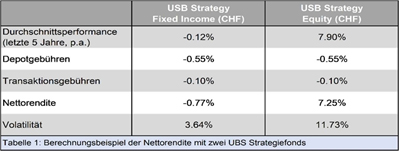

Mit einem gesunden Risikoappetit und einer entsprechenden hohen Rendite kann dies vertretbar sein. Bei einer zumindest nahezu risikofreien Anlage ist dies jedoch kaum attraktiver als die Negativzinsen auf dem Konto. Das Wertschriftendepot kann somit eine Alternative sein, sofern die Anlagestrategie eine höheren Risikobereitschaft erlaubt. In jedem Fall ist jedoch mit einer höheren Volatilität zu rechnen, wie unser Beispiel mit den beiden UBS Strategiefonds in der Tabelle 1 aufzeigt. Auch der konservativste Strategiefonds, der UBS Strategy Fixed Income (CHF), wies über die letzten fünf Börsenjahre eine jährlich durchschnittliche Volatilität von 3.64% aus.

Hinzu kommt der Aspekt der Investitionsdauer. Je nach Kontoart und Höhe der Einlage kann eine Kündigungsfrist von 3 bis 6 Monaten vorliegen. Ansonsten ist das Kontoguthaben ohne Einschränkungen verfügbar. Bei Investitionen in Wertschriften verändert sich die Verfügbarkeit drastisch. Es ist allgemein bekannt, dass der Anlagehorizont bei Investitionen in Wertschriften bei 7 bis 10 Jahren sein sollte, um allfällige Korrekturen am Markt ausgleichen zu können. Dies führt dazu, dass bei der Umschichtung vom Bankkonto ins Wertschriftendepot trotz täglicher Handelbarkeit bei kurzfristigen Investitionen oder ausserordentlichen Bezügen Kurseinbussen in Kauf genommen werden müssten.

Bestehen attraktivere Alternativen?

Im Kapitalmarkt bestehen Alternativen. So ist es beispielsweise möglich, bilaterale Finanzierungen, sogenannte Private Placements oder Privatplatzierungen, zu arrangieren. Damit können sowohl staatliche, halbstaatliche, als auch grundpfandbesicherte Gegenparteien finanziert werden. Corefinanz ist darauf spezialisiert massgeschneiderte und effiziente Lösungen sowohl für Kapitalgeber wie auch Schuldner zu finden. So ermöglichen wir Investoren ab CHF 5 Mio. den Zugang zum Kapitalmarkt und die Möglichkeiten, Geld zu einem adäquaten Risiko-Ertrags-Verhältnis zwischen 1 und 18 Monaten zu investieren.

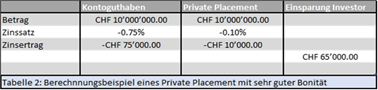

Wie in Tabelle 2 zu erkennen, kann mit einem Private Placement ein bedeutender Teil der Negativzinsen vermieden werden. Die Verzinsung ist jeweils von drei Aspekten abhängig – von der Bonität des Schuldners, vom Zinsmarkt sowie von den Sicherheiten. In jedem Fall werden die Gegenpartei und/oder die Sicherheiten von unabhängigen Dritten bewertet, um eine objektive Beurteilung der Finanzierung zu ermöglichen.

Möchten Sie wissen, welche Möglichkeiten Ihnen zur Verfügung stehen? Nehmen Sie noch heute Kontakt mit uns auf. Wir freuen wir uns auf Ihren Anruf auf 044 269 80 80 oder Ihre E-Mail-Nachricht an info@corefinanz.ch.