Inverse Zinskurve

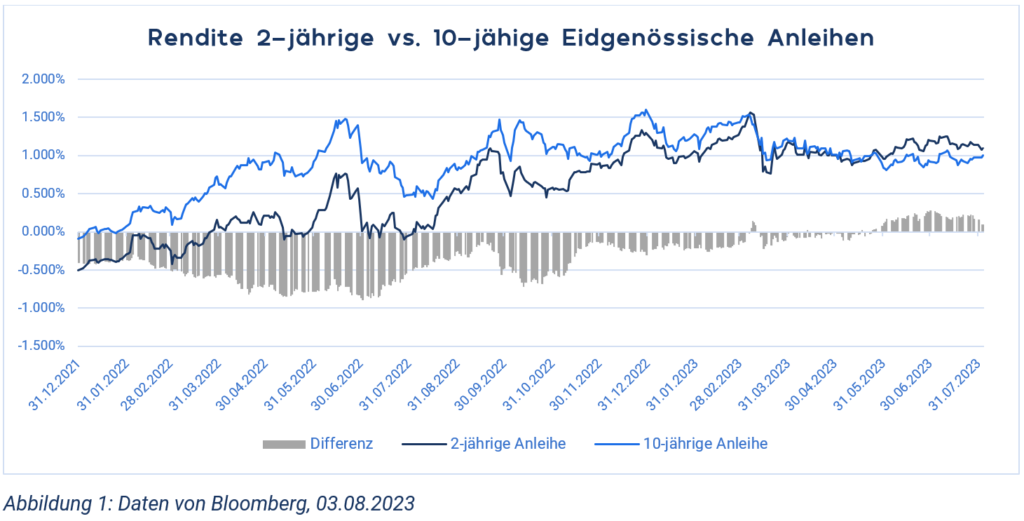

Normalerweise verlangen Investoren eine höhere Rendite für langlaufende Anleihen, da sie länger auf ihr Kapital verzichten und das Risiko eines Wertverlustes oder einer Nicht-Rückzahlung steigt. Die inverse Zinskurve präsentiert das gegenteilige Bild und gilt als ein zuverlässiger Indikator für eine bevorstehende Rezession. Sie tritt auf, wenn die Renditen für kurzlaufende Anleihen (in der Regel mit einer Laufzeit von zwei Jahren) höher sind als die Renditen für langlaufende Anleihen (zehnjährige Bonds). Investoren erwarten in diesem Fall, dass die Zentralbanken während der Rezession ihre Leitzinsen senken, um der wirtschaftlichen Abschwächung entgegenzuwirken. Sinkende Leitzinsen gehen in der Regel mit sinkenden Anleiherenditen einher. Da Investoren erst langfristig mit einer Rezession rechnen, spiegelt sich die Erwartung in den kurzlaufenden Anleihen nicht wider, sondern erst in den langfristigen Anleihen. Wie die Abbildung 1 zeigt, bieten 2-jährige Eidgenossen seit Anfang Juni eine bessere Rendite als länger laufende.

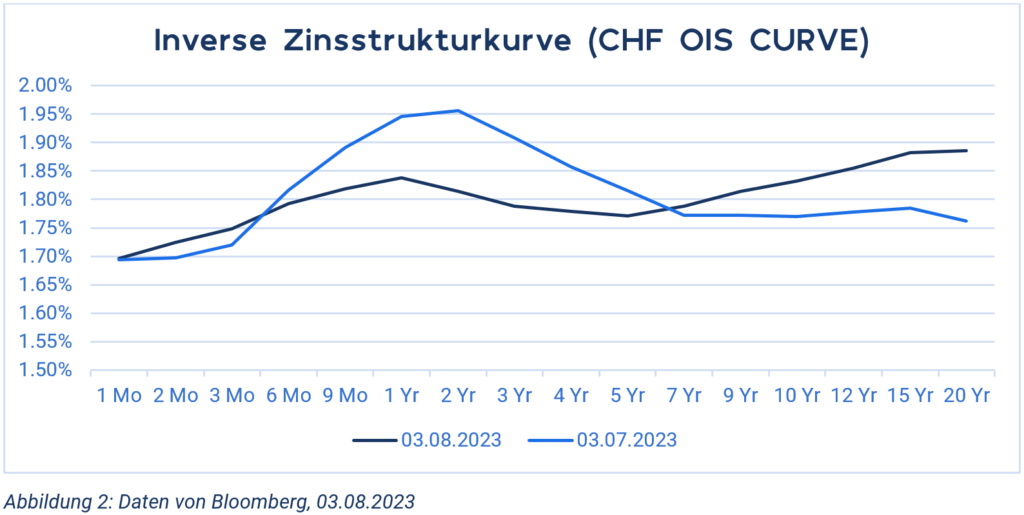

Die inverse Zinsstrukturkurve ist in der Eurozone und den

USA bereits länger zu beobachten. In der Schweiz war die Kurve im Juni und Juli

invers – aktuell ist die Kurve zweigipflig mit höchsten Zinsen bei einjährigen

und 15- bis 20-jährigen Laufzeiten.

In der Schweiz dürfte weniger die Rezessionserwartung als vielmehr die mittlerweile moderate Teuerung dafür verantwortlich sein, dass Investoren höchstens mit einem weiteren Leitzinsschritt der Schweizerischen Nationalbank rechnen. Die Erwartungen werden von den jüngsten Inflationsdaten aus dem Juli bestätigt (1.60 Prozent). Die Teuerung liegt somit zum wiederholten Mal unter der SNB-Zielmarke von 2.00 Prozent. Bloomberg-Analysten prognostizieren aktuell im Q4/2023 nochmals einen leichten Anstieg. Für 2024 gehen sie davon aus, dass sich die Teuerung unterhalb von 2.00 Prozent einpendeln dürfte.

Während die EZB (Erhöhung um 0.25 Prozent auf Hauptrefinanzierungssatz von 4.25 Prozent) und FED (Erhöhung um 0.25 Prozent auf Leitzinsuntergrenze: 5.25 Prozent und Obergrenze: 5.50 Prozent) im Juli weitere Zinsschritte vollzogen haben, wird es für hiesige Kapitalnehmer am 21. September 2023 wieder spannend. Dann verkündet die SNB, ob sie weiter an der Zinsschraube dreht oder ob sie die aktuelle Inflationsentwicklung zu einer Pause verleitet. Der Markt dürfte auch in den kommenden Monaten volatil bleiben. Für Schuldner ergeben sich somit auch weiterhin kurzfristig Opportunitäten zur langfristigen Absicherung von attraktiven Fremdkapitalkonditionen. Vorübergehend dürfte sich ein Überwintern im SARON auszahlen, da der Markt nächstes Jahr von tieferen Zinsen ausgeht.

Im aktuellen Zinsumfeld ist es wichtig, die Chancen und Risiken der Finanzierungsstrategie zu verstehen. Gerne bieten wir Ihnen eine Analyse der Finanzierung oder Ihrer Projekte an, um die Effekte der schwankenden Zinsen auf Ihre Liquidität zu prüfen. Hinterlassen Sie uns Ihre Daten im nachfolgenden Formular, dass wir Sie für einen unverbindlichen Austausch kontaktieren können.:

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Andreas Lang

Consultant bei Corefinanz AG.