Letzte Woche wurden die Entscheidungen zu den Leitzinsen der Federal Reserve (FED), der Bank of England, der Europäischen Zentralbank (EZB) und nicht zuletzt der Schweizerischen Nationalbank (SNB) bekannt gegeben. Alle genannten Zentralbanken haben beschlossen, ihre Leitzinsen unverändert zu lassen.

Der Fokus der Marktteilnehmer war jedoch bereits im Vorfeld darauf gerichtet, welche Botschaften die Zentralbanken im Rahmen der Pressekonferenz und der Communiqués vermitteln. Obwohl alle Zentralbanken weitgehend ein Ende des aktuellen Zinserhöhungszyklus signalisierten, unterschieden sie sich in Bezug auf eventuelle Zinssenkungen, die sie in Aussicht stellten.

FED feuert Zinssenkungserwartungen der Märkte weiter an

Die eindeutigste Veränderung kam aus den USA. Die Federal Reserve (FED), die in zahlreichen Reden in den vergangenen Monaten betont hatte, eine Politik des „higher for longer“ zu verfolgen, gibt nun ziemlich plötzlich klare Signale für deutliche Zinssenkungen im nächsten Jahr und darüber hinaus.

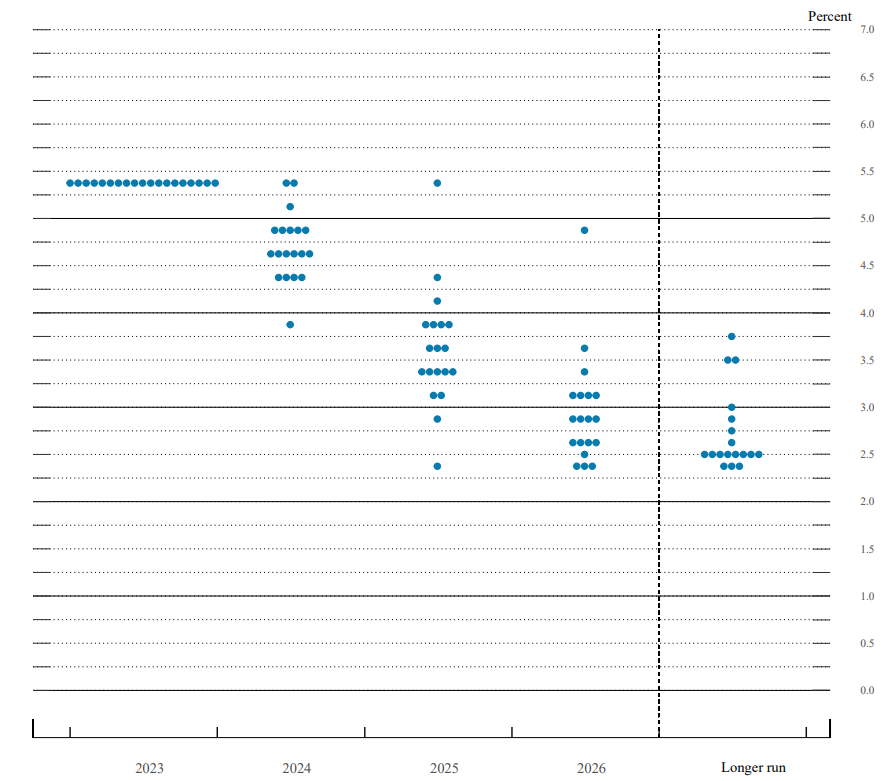

Als Kommunikationsmittel stehen für das FED neben Pressekonferenz ihres Vorsitzenden J. Powell die sogenannten «Dot Plots» zur Verfügung. Diese bildet die Erwartungen der Mitglieder des geldpolitischen Ausschusses für den US-Leitzins jeweils Ende des Jahres ab für die kommenden Jahre sowie die langfristigen Erwartungen.

Im Zuge des Septembermeetings lag der Median der erwarteten Leitzinsen noch bei 5.13%. Dieser Wert ist nun auf 4.63% gesunken. Vom aktuellen Satz von 5.25% wird bis Ende des nächsten Jahres eine Senkung von 75bps erwartet – mit Aussicht auf weitere Zinssenkungen im 2025 und 2026.

Bank of England und EZB mit vorsichtiger Kommunikation

Die Bank of England und die EZB entschieden sich dagegen trotz des deutlich schlechteren Konjunkturumfelds in Europa noch keine Zinssenkungen für das nächste Jahr zu signalisieren. Die Vorsitzenden beider Zentralbanken erklärten, dass es aktuell noch zu früh sei, um über Zinssenkungen zu diskutieren und die Inflation weiter runterkommen muss. Die Inflation ist im Vereinigten Königreich mit 4.6% zwar noch deutlich höher als in den USA, wo sie bei 3.1% liegt. Es ist überraschend, dass die Kommunikation der Europäischen Zentralbank (EZB) im Vergleich zur Federal Reserve (FED) unterschiedlich ausfällt, obwohl die Inflationsrate in der Eurozone mit 2.4% deutlich niedriger ist als in den USA. Gleichzeitig hat sich die konjunkturelle Situation in Europa in den letzten Monaten erheblich verschlechtert.

SNB stellt Weichen für Zinssenkungen

Die SNB hat drei Hinweise gegeben, dass die Leitzinserhöhungen wohl vorerst vorbei sind. Erstens wurde der Wortlaut der Pressemitteilung zum Leitzinsentscheid angepasst. Der Satz, dass eine weitere Straffung notwendig sein könnte, wurde gestrichen. Zweitens wurde auch mitgeteilt, dass Devisenverkäufe, also der Abbau der Bilanz der Schweizerischen Nationalbank (SNB), nicht mehr im Vordergrund stehen. Und drittens wurde die bedingte Inflationsprognose gesenkt. Laut der SNB dürfte die Preisstabilität für die kommenden zwei Jahre erfüllt sein. Dementsprechend stellte sich die SNB eher auf die Seite der Amerikaner mit einer eher «dovishen» Kommunikation. Dies ist unser Ansicht nach einerseits auf den überraschenden Rückgang der Inflation auf 1.4% in November zurückzuführen. Anderseits verlangsamt sich die Konjunktur in der Schweiz deutlich, während sich der Schweizerfranken aufwertet aufgrund den geopolitischen Risiken. Da wollte die SNB kommunikativ Gegensteuer geben.

Finanzmärkte erwarten signifikante Zinssenkungen im Jahr 2024

Die Finanzmärkte, die bereits im Vorfeld der Meetings deutliche Zinssenkungen für nächstes Jahr eingepreist haben, sahen sich durch die Kommunikation des FED bestätigt. Die eher vorsichtige Kommunikation der EZB und Bank of England wurde weitgehend ignoriert. Per 14.12.2023 werden für EZB, Bank of England fast 150 Basispunkte an Zinssenkungen erwartet. Auch für die SNB erwarten die Finanzmärkte, dass sie bis Ende nächstes Jahr die Zinsen um 75 Basispunkte senkt.

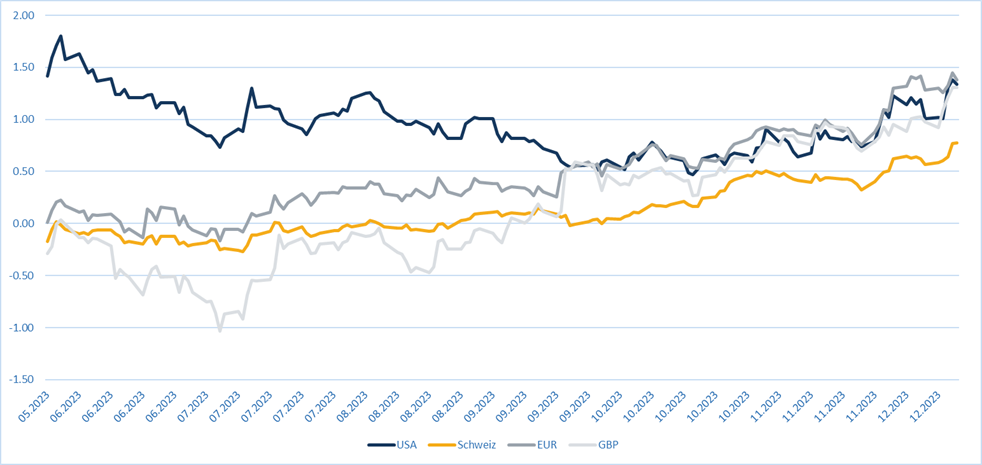

Abbildung 2 zeigt die Entwicklung der Zinssenkungserwartungen bis Dezember 2024 für die letzten 200 Handelstage. Ein positiver Wert auf der Skala bedeutet eine Zinssenkung und ein negativer Wert eine Zinserhöhung netto bis Ende 2024.

Interessanterweise wurden für GBP bis September 2023 Nettozinserhöhungen erwartet, während für die USA bereits im ersten Halbjahr Zinssenkungen für 2024 eingepreist waren. Für die Zinssenkungserwartungen in der Schweiz war die Kommunikation der SNB seit September 2023 entscheidend, da davor der Finanzmarkt keine Zinssenkungen im Jahr 2024 erwartet hat.

Wie Abbildung 2 illustriert, können sich die Erwartungen auf den Finanzmärkten schnell ändern. Aktuell ist nicht klar, ob der Markt nicht überreagiert. Da längerfristige Zinssätze das Resultat der Erwartung zu zukünftigen kurzfristigen Zinssätzen sind, sind solche Erwartungen bereits heute relevant und haben zu deutlich tieferen Finanzierungskosten für Fixhypotheken geführt.

Das Corefinanz-Team handelt unabhängig von Kapitalgebern. Unser einziges Ziel ist es, dass Sie fundierte und überlegte Entscheidungen treffen können – sei es im kurzfristigen Geldmarkt oder bei langfristigen Festhypotheken.

Dafür bieten wir die nötige Marktperspektive, die passenden Werkzeuge und sprechen Klartext. Gerne bieten wir Ihnen eine Analyse der bestehenden Finanzierung oder Ihrer Projekte an, um die Effekte der schwankenden Zinsen auf Ihre Liquidität zu prüfen. Hinterlassen Sie uns Ihre Daten im nachfolgenden Formular, dass wir Sie für einen unverbindlichen Austausch kontaktieren können.:

Erhalten Sie regelmässig ausgewählte Hintergrundberichte zu Themen, die sich auf Ihre Fremdkapital-finanzierung auswirken – melden Sie sich hier zum Newsletter an:

Zoltan Szelyes

Research-Experte und VR-Mitglied von Corefinanz AG.